1. Genel Olarak NHR Sistemi

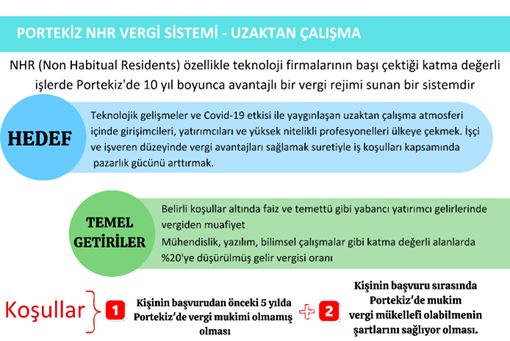

Portekiz’de uygulanan Mutat Olmayan Mukim (Non Habitual Residents – “NHR”) Sistemi , 2009 yılından beri Portekiz’de uygulanan ve koşulları sağlayan kişilere tanınan avantajlı bir vergilendirme sistemidir. NHR, girişimci, yatırımcı ve alanında uzmanlaşmış profesyonellere odaklanmış durumdadır.

NHR Sistemi, istihdam, emeklilik, faiz ve temettü gelirleri başta olmak üzere yurt dışı menşeili kazançları Portekiz’e çekmek için belirli tip gelirleri vergiden muaf tutmakta ve normalde yıllık €78.834 üzerinde olan gelirlerde %48’lere varan oranlar yerine,1 katma değerli işlerden elde edilen gelirler için sabit %20 gibi avantajlı bir vergilendirme oranı getirmektedir.

2. NHR Sisteminin Şartları

Kişinin NHR statüsünü haiz olabilmesi için iki kümülatif şartın sağlaması gerekir. Bunlar, kişinin;

- Portekiz hukukuna göre vergi mukimi olmanın şartlarını sağlaması ve

- NHR statüsüne başvurmadan önceki son beş yılda Portekiz’de vergi mukimi olmamış olmasıdır.

Kriterlerin ispatı sürecinde başka ülkelerden vergi mukimliği sertifikaları gibi belgeler2, Portekiz makamlarına sunulabilmektedir.3 Ayrıca, NHR siteminin sağladığı avantajlar süresiz olmayıp etkisini 10 yıl boyunca göstermektedir.

Portekiz hukukuna göre bir kişinin vergi mukimi olabilmesi için dört alternatif şart bulunmaktadır. Bunlar aşağıdaki gibidir:

- Kişinin 12 aylık süre içerisinde kesintisizlik şartı aranmaksızın 183 gün boyunca Portekiz’de kalmış olması.

- Kişi Portekiz’de 183 günden daha az kalmışsa, bir önceki fıkrada belirtilen sürenin bir gecelik konaklamayı da içeren herhangi bir gününde, (ileride uygun şartların oluşması durumunda) “mutad mesken” olarak kalma ve kullanma niyetini açıkça gösteren koşullarda, malik olunması önem arz etmeksizin bir konutun olması.4 (Buna göre kişinin hayati faaliyetlerinin merkezi olmaya yani “mutad mesken” olmaya elverişsiz kısa süreli turistik konut kiralamaları ile bu madde şartı sağlanmaz.)

- Herhangi bir yılın 31 Aralık tarihinde kişinin Portekiz’de faaliyet gösteren veya Portekiz’de merkezi veya yönetim birimi bulunan bir teşebbüsün kullanımında olan bir gemi ya da uçağın mürettebatında görev alıyor olması.5

- Kişinin Portekiz devletinin emri altında yurt dışında kamu hizmeti görüyor olması.6

Bu şartların sağlanması durumunda NHR statüsünün kazanılması otomatik olarak gerçekleşmeyip Portekiz’de vergi mukimi olunan yılı takip eden Mart ayının son gününe kadar yapılacak başvurunun ardından Portekiz makamlarınca onaylanmaktadır. Ayrıca; NHR statüsü için başvuru ancak Portekiz’de mukim olunduğunun kaydı tamamladıktan sonra yapabilmektedir.7

Portekiz Vergi ve Gümrük İdaresinin yayınladığı kılavuza göre NHR başvurusu bir temsilci aracılığı ile de gerçekleştirilebilecek olup temsilcinin atanması ve atamanın kabulünün ardından işlemlerin şahsen yapmasına gerek yoktur.8

Temsilci atanmasında dikkatli davranılmalıdır; zira kişinin bulunduğu ülke ve Portekiz makamları arasında iletişimi kurabilecek, yabancı dillere ve gerek yabancı gerekse uluslararası hukuk sistemlerine aşina ve uluslararası bağlantıları olan bir hukuk bürosuyla çalışmak sürecin sağlıklı yürütülmesi açısından önem arz etmektedir.

3. NHR Sisteminin Avantajları

NHR sisteminin sağladığı avantajlı vergi oranın belirlenmesi için en temel ayrım ilgili gelirin Portekiz’de mi elde edildiği yoksa yurt dışı kaynaklı mı olduğudur. Yaygın tanıma göre uluslararası vergilendirmede kaynak ülke, sermayenin veya işgücünün fiziksel anlamda bulunduğu yer temel alınmak suretiyle gelir getiren yatırımın yapıldığı veya üretim ya da hizmetin gerçekleştirildiği ülke olarak tanımlanır.9 Ancak gitgide globalleşen ve dijitalleşen dünya bakımından her gelir için profesyonel bir değerlendirme almak yerinde olacaktır. Aşağıda, Portekiz kaynaklı ve yurt dışı kaynaklı gelirlere ilişkin oranlara sırasıyla, genel hatlarıyla değinilecektir.

Buna göre, NHR sisteminin şartlarını sağlayan kişilerin kaynağı Portekiz olan sanat, bilim veya teknoloji gibi katma değerli faaliyetlerden elde ettikleri istihdam geliri veya bağımsız çalışarak elde ettikleri gelirlerde olağan koşullarda %48’lere varabilen kademeli vergilendirme oranı, %20 olarak uygulanmaktadır.

Güncel uygulamaya göre, avantajlı orandan yararlanabilmek için NHR sistemindeki kişinin yapması gereken, ilgili dönemine ait vergi beyannamesinde uygun faaliyet kodunu göstermektir. Ayrıca, bu faaliyetlerin ek delillerle ispat edilmesi yararlı olacaktır. NHR sisteminin aradığı kriterleri sağlamayan gelirlerse Portekiz’deki genel gelir vergisi kurallarına tâbi olacaktır.

Yurt dışı kaynaklı istihdam gelirleri ise iki alternatif şartın sağlanması durumunda Portekiz’de vergiden muaf olabilecektir. Bunlar şu şekildedir:

- İlgili gelirin kaynak devlette vergilendirileceğini gösteren bir “çifte vergilendirmeyi önleme anlaşmasının” bulunması veya

- Böyle bir anlaşmanın olmaması durumunda, gelirin kaynak ülkede vergilendirildiğinin anlaşılması ve gelirin Portekiz’de elde edilmediğine yönelik bir kanaatin bulunması.

NHR kriterlerini sağlayan kişiler için eğer bir emeklilik gelirinin Portekiz’de elde edilmediğine yönelik kanaat varsa emeklilik gelirleri yalnızca %10’luk vergi oranına tâbidir.

Temettü, faiz gibi yatırım gelirleri ile telif hakkı gelirleri ve kira getirileri gibi diğer tip gelirler de ilgili gelirin kaynak ülkede vergilendirilmesine dair bir anlaşmanın bulunması ve ilgili gelirin Portekiz’de elde edilmediğinin anlaşılması durumunda Portekiz’de gelir vergisinden muaf olmaktadır. Ancak; bu sistem, Portekiz tarafından kara listeye alınmış, “vergi cennetleri” olarak anılan ülkelerden elde edilmişse uygulanmaz. Sermaye artışı kazançlarından elde edilen gelirler ise büyük oranda yetki alanı ve sermaye türüyle ilgili olup profesyonel bir vergi danışmanlığı hizmetine başvurulması gerektirecek düzeyde uzmanlık gerektirmektedir.

4. NHR Rejiminin Pratik Etkilerinin Türkiye Açısından İncelenmesi

Yukarıdaki açıklamaların ardından, Türkiye’de bulunup NHR veya benzeri vergi avantajlarından yararlanmak isteyen bir kişinin karşılaşacağı süreç incelenebilecektir. Öncelikle yapılması gereken detaylı bir fayda-maliyet analizidir. Yapılan çalışmalarda, NHR benzeri vergi avantajlarından ortalama üstü gelir grubuna sahip kişilerin daha çok fayda gördüğü saptanmıştır.10

Bu kapsamda, NHR benzeri bir sistemden faydalanmak faaliyetlerini başka bir ülkeye taşıyacak kişi ilgili süreçteki “geçiş maliyetini” mümkün olduğunca düşürmelidir. Buna en uygun kişi ve şirketlerin de uzaktan çalışma sistemini benimsemiş, faaliyetlerini fiziksel bir mekâna bağlı kalmadan dijital ortamda gerçekleştiren ve bu kapsamda taşınma maliyeti oldukça düşük olan teknoloji sektörü mensupları olduğu söylenebilecektir. Zira bu durumda fabrika veya ofis taşımanın masrafıyla uğraşılması gerekmeyecek ve nispeten düşük bir geçiş maliyetiyle NHR sisteminin vergi avantajlarından yararlanılmaya başlanılacaktır.

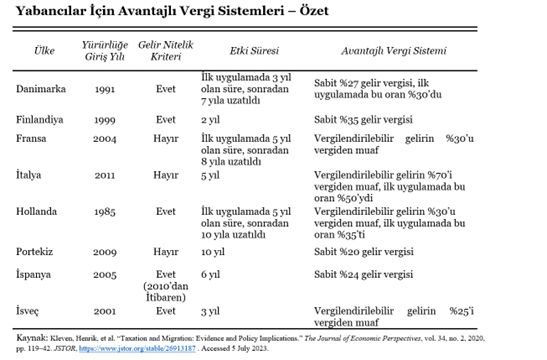

İlgili çalışmalarda vurgulanan bir diğer nokta da geçiş yapılacak ülkede dikkat edilmesi gereken tek noktanın vergi değil; refah, sağlık, istikrar, hukuk düzeni ve sosyal güvenlik politikaları da olduğudur.11 Buna göre, bu özellikleri karşılayabilecek olan ve yabancı yatırımcıya vergi avantajları sunan Avrupa ülkelerini incelemek isabetli olacaktır. Aşağıdaki tabloda12 sağlanan bilgiler uyarınca NHR’ye benzer sistemler sunan Avrupa ülkeleri içinde de gerek süre gerekse vergilendirme oranı açısından en avantajlı ülkenin Portekiz olduğu görülmektedir.

Bu kapsamda böyle bir yol izlemeye karar veren kişinin uluslararası bağlantıları olan hukuk bürolarıyla çalışması önem arz etmektedir, çünkü süreçte birden fazla hukuk sisteminden avukatların iş birliği içerisinde çalışması gerektirmektedir.

Nitekim, maaş gelirlerindeki avantajlı %20’lik vergilendirme oranına ek olarak bir diğer önemli getiri olan yurt dışı kaynaklı yatırım ve sermaye değer artışlarına ilişkin vergi oranlarının belirlenmesinde veya vergi muafiyetinde Portekiz ve kaynak ülke arasındaki “çifte vergilendirmeyi önleme” anlaşmaları büyük önem arz eder.

Türkiye’nin de 2007’den beri Portekiz ile arasında böyle bir anlaşma bulunmaktadır.13 Bu anlaşma hükümleri ve NHR sistemine göre bir senaryo çizilecek olursa; örneğin faaliyetlerini Portekiz’e taşıyan bir Türk girişimci katma değerli faaliyetleri dolayısıyla Portekiz kaynaklı olarak kazandığı ve Türkiye’de doğrudan bir ticari faaliyette bulunmadan elde ettiği gelirlerde anlaşmanın 7. maddesi gereğince Türkiye’ye bir vergi ödemeyip yalnızca Portekiz’de vergi ödeyecek, eğer kişi NHR sistemine dahilse %20’lik avantajlı bir orana tabii olacaktır.

Başka bir senaryoda da Türk girişimci Portekiz’de mukim iken Türkiye’de elde ettiği hizmet gelirinde, iki devlet arasındaki anlaşmanın 15. maddesi bu gelirin Türkiye’de de vergilendirilebileceğini öngördüğünden bu faaliyet dolayısıyla elde edilen gelir NHR rejimindeki düzenlemeler doğrultusunda Portekiz’de vergilendirmeden muaf olacaktır.

Footnotes

1. Portekiz’deki güncel (NHR kapsamında olmayan) kişisel gelir vergisi oranları için: https://info.portaldasfinancas.gov.pt/pt/informacao_fiscal/codigos_tributarios/cirs_rep/Pages/irs68.aspx , Erişim Tarihi: 06.07.2023.

2. Türkiye’de mukimlik belgesi gerçek kişiler için e-devlet’ten, tüzel kişiler (ve yine gerçek kişiler) içinse kendi yetkilerine giren mükellefler için Büyük Mükellefler Vergi Dairesi Başkanlığı Ankara, Antalya, Bursa, İstanbul, İzmir, Kocaeli, Trabzon Vergi Dairesi Başkanlıkları ve Gelir İdaresi Başkanlığına verilecek dilekçe ile alınabilir.

Bkz: T.C. Maliye Bakanlığı Gelir İdaresi Başkanlığı Çifte Vergilendirmeyi Önleme Anlaşmaları Sirküleri / 3: https://www.gib.gov.tr/fileadmin/CifteVergilendirme/cvoa_sirkuler_3.htm , Erişim Tarihi: 05.07.2023

3. Bkz: Portekiz Vergi ve Gümrük İdaresinin yayınladığı İngilizce kılavuz: https://info.portaldasfinancas.gov.pt/pt/apoio_contribuinte/Folhetos_informativos/Documents/Non_regular_residents_Registration_for_tax_purposes.pdf , Erişim Tarihi: 05.07.2023

4. Bu kapsamda lafzi olarak ilgili metinlerden tek bir günün yeteceği anlaşılsa da kalınan gün sayısı azaldıkça ilgili konutu mutad mesken olarak kullanma niyetinin ispatının zorlaşacağını vurgulamak gerekir. Bu madde özelinde 3. dipnottaki kılavuza göre daha detaylı bir açıklama için OECD’nin yayınladığı özet: https://www.oecd.org/tax/automatic-exchange/crs-implementation-and-assistance/tax-residency/Portugal-Tax%20Residency.pdf , Erişim Tarihi: 10.07.2023

5. Bkz: Portekiz Gelir Vergisi Kanunun 16. maddesinin 1. Fıkrasının c bendi (aynı ifadeler kullanılmaktadır) https://info.portaldasfinancas.gov.pt/pt/informacao_fiscal/codigos_tributarios/cirs_rep/Pages/irs16.aspx Erişim Tarihi: 10.07.2023 ; OECD’nin yayınladığı özet: https://www.oecd.org/tax/automatic-exchange/crs-implementation-and-assistance/tax-residency/Portugal-Tax%20Residency.pdf , Erişim Tarihi: 10.07.2023

6.https://info.portaldasfinancas.gov.pt/pt/apoio_contribuinte/Folhetos_informativos/Documents/Non_regular_residents_Registration_for_tax_purposes.pdf , Erişim Tarihi: 05.07.2023

7. Ibid

8. Ibid

9. Beer, S., & Michielse, G. (2021). “Chapter 11 Strengthening Source-Based Taxation”. In Corporate Income Taxes under Pressure. USA: IMF Publications. Retrieved from https://www.elibrary.imf.org/display/book/9781513511771/ch011.xml , Erişim Tarihi: 10.07.2023

10. OECD (2002) “International Mobility of the Highly Skilled”, Paris. ; Sandalcı, U. , Sandalcı, İ. “EFFECT OF TAXATION ON MIGRATION IN THE GLOBALIZATION PROCESS” . Journal of Management and Economics Research 19 (2021): 110-132 https://dergipark.org.tr/en/pub/yead/issue/60412/779788 , Erişim Tarihi: 06.07.2023

11. Kleven, Henrik, et al. “Taxation and Migration: Evidence and Policy Implications.” The Journal of Economic Perspectives, vol. 34, no. 2, 2020, pp. 119–42. JSTOR, https://www.jstor.org/stable/26913187 . Erişim Tarihi: 05.07.2023

12. Ibid.

13. Bkz: 15 Aralık 2006 Tarihli ve 26377 sayılı Resmî Gazete: ENGLISH https://www.resmigazete.gov.tr/eskiler/2006/12/20061215-2.htm

The content of this article is intended to provide a general guide to the subject matter. Specialist advice should be sought about your specific circumstances.

First published by Mondaq on 09 August 2023.